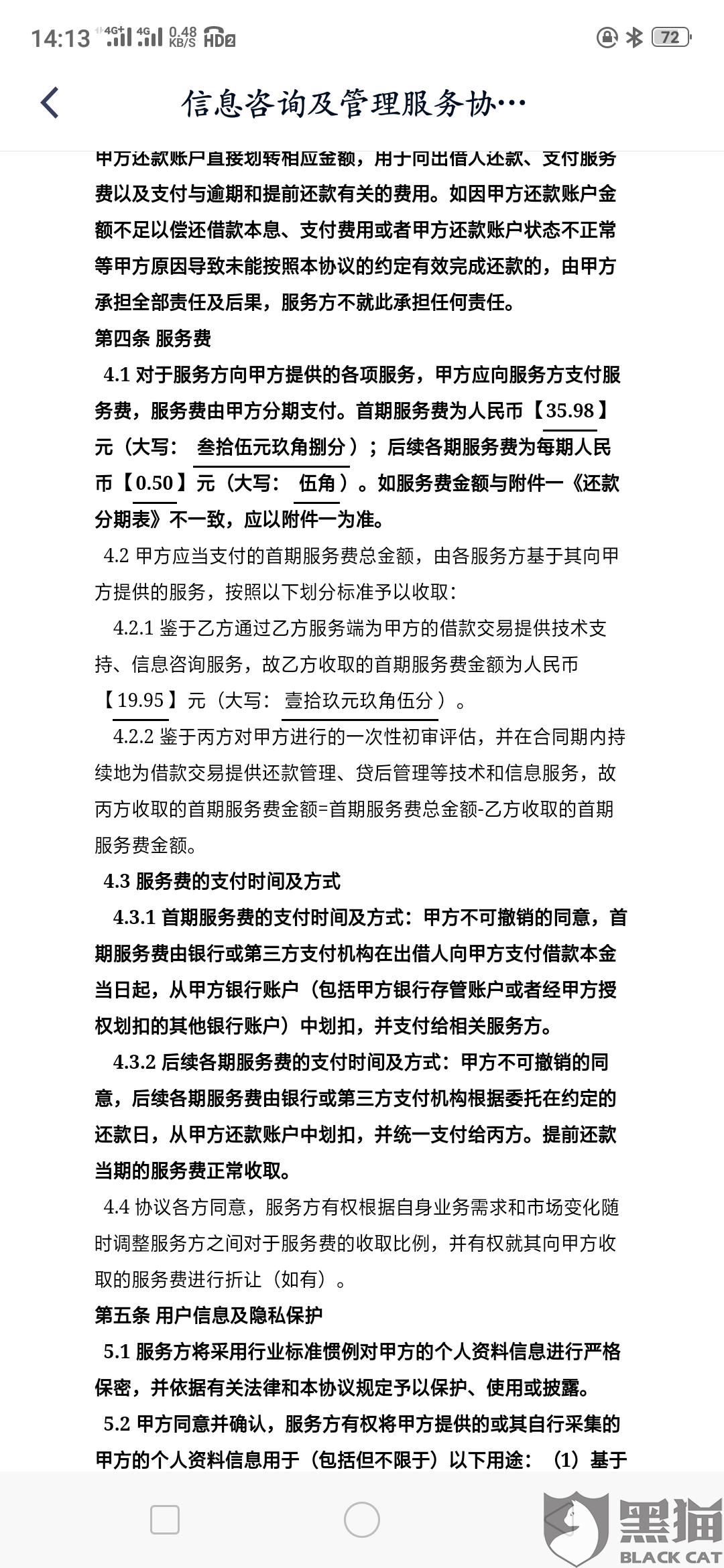

摘要:关于网贷借1000还2000是否属于高利贷的问题,需考虑多方面因素。借款金额、利息计算方式和时间等因素都会影响判断。若利息过高,超出法定利率范围,则可能被视为高利贷。在探讨这一问题时,应综合考虑借款条件、利率及法律规定,以判断该网贷是否属于高利贷范畴。

本文目录导读:

在当今社会,随着网络技术的快速发展,网贷作为一种新型的借贷方式逐渐普及,关于网贷利率是否属于高利贷的争议也屡见不鲜,借1000还2000的情况下,是否属于高利贷?本文将就此问题展开讨论。

网贷概述

网贷,即网络借贷,是指通过网络平台实现借贷双方的联系和交易,因其便捷、高效的特点,网贷在一定程度上解决了部分人群的资金需求,由于网贷利率、手续费等费用的存在,借款人在还款时需要承担一定的经济压力。

高利贷的界定

高利贷是指贷款利率高于法定最高限制的部分,在我国,法律对民间借贷利率设定了上限,超出这一上限的部分,即可被视为高利贷,判断借1000还2000是否属于高利贷,关键在于其利率是否超过法定最高限制。

案例分析

针对借1000还2000的情况,我们需要具体分析,假设借款期限为一个月,那么借1000还2000的利率为(2000-1000)/1000=1,即100%的利率,这一利率显然远高于大部分地区的法定最高利率限制,从这一角度看,借1000还2000可能属于高利贷。

实际情况可能更为复杂,借款期限可能超过一个月,或者存在其他费用导致总还款额增加,不同地区的法定最高利率限制也可能存在差异,在判断是否为高利贷时,需要综合考虑各种因素。

法律角度分析

从法律角度看,判断借1000还2000是否属于高利贷的关键在于利率是否超过法定最高限制,若超过,则超出部分可能不受法律保护,还需要关注网贷平台是否合法、是否存在其他违规行为等。

借款人权益保护

在网贷市场中,借款人权益保护至关重要,借款人应了解相关法律法规,明确自己的权益,在签订借贷合同前,应仔细阅读合同条款,了解贷款利率、期限、手续费等关键信息,如遇到疑似高利贷或其他违规行为,应及时向有关部门反映。

行业监管与规范发展

为了促进行业规范发展,保护借款人权益,政府应加强网贷行业的监管,应加强对网贷平台的监管力度,确保平台合规运营;应完善相关法律法规,提高违法成本,遏制高利贷等违规行为。

社会教育与风险防范意识提升

防范网贷高利贷风险,不仅需要政府部门的监管和规范,还需要提升公众的风险防范意识,通过加强金融知识普及教育,提高公众对网贷市场的认识,引导理性借贷,增强风险意识。

借1000还2000是否属于高利贷需结合具体情况分析,在判断时,应关注利率是否超过法定最高限制、借款期限、地区差异等因素,借款人应了解相关法律法规,保护自己的权益,政府部门应加强监管,促进行业规范发展,提升公众风险防范意识。

展望

随着网贷市场的规范发展,行业监管政策的不断完善,以及公众风险意识的提高,网贷市场将更加健康、有序,我们期待一个公平、透明的网贷环境,为借款人提供便捷的服务,同时保障其合法权益。

000000

000000 000000

000000